- TOP

- レポート・書籍・動画

- コラム

- ESGに関する動向、当社のESG評価と株価リターン

ESGに関する動向、当社のESG評価と株価リターン

米トランプ大統領が驚天動地の反ESG政策を展開する等、ESGに対するバックラッシュ(揺り戻し)がみられるが、企業の本質的な姿勢や取組には大きな変化はみられないことを示唆するデータもある。

ESGやサステナビリティに関する取組を推進する企業は、リスク低減を通じて企業価値を向上させることから、それらの企業を対象にした投資のリターンも向上する、と言われる。

当社が毎年実施しているESG評価の結果を用いて、ESGスコアと株価リターンの関係性の実証分析を行った。

1.ESGに関する動向

米国では、2026年1月にトランプ大統領が気候変動枠組条約を含む66の国際機関から脱退を表明する等、反ESGの風が吹き荒れている。ESGに関して世界をリードしてきた欧州では、2025年4月、CSDDD(企業持続可能性デューデリジェンス指令)とCSRD(企業持続可能性報告指令)について、適用開始時期を延期する改正法が成立した[1]。2026年2月には両指令を簡素化する法案が最終承認される等、ESG規制の緩和・延期が相次いでいる[2]。

他方、WEF(世界経済フォーラム)が毎年公表している「グローバルリスク報告書」の2026年版では、今後10年間の深刻なリスクの第1位は「異常気象」、次いで「生物多様性の喪失」「地球システムの危機的変化」と、環境に関するリスクが上位を占める[3]。これらは、依然として専門家の間で、世界経済に悪影響をおよぼす可能性が高い重大な因子と認識されており、現実のリスクは後退していないことが分かる。

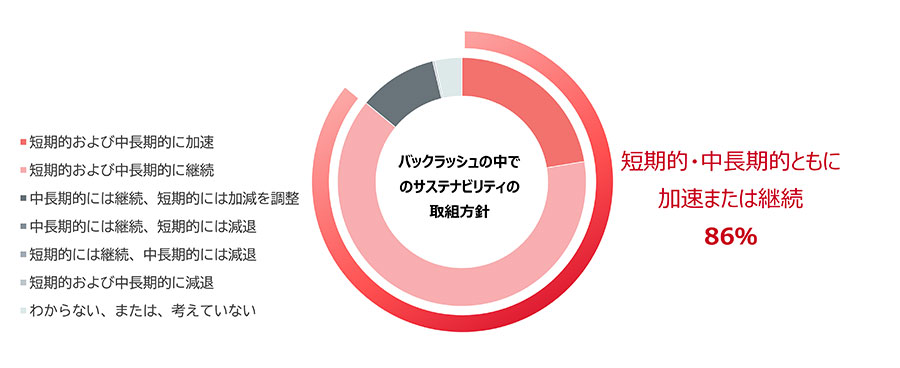

企業の動向に目を転じると、米国を代表する500社(S&P500構成銘柄)のうち、自社事業の活動に関連する他社の排出(温室効果ガス:Scope3)を開示する企業は78%、ネットゼロ等の気候関連目標を開示する企業は87%に上る[4]。米国でも企業の気候変動の緩和に向けた取組や開示は着実に進展している。当社が毎年、国内上場企業を対象に実施している「環境経営調査(ぶなの森 環境アンケート)」の2025年度の結果をみると、「短期・中長期ともにサステナビリティに関する取組を加速または継続させる方針」の企業が86%となっている。これらのことから、少なくとも本質的な方針として、揺り戻しの方向へ旗幟を鮮明にしている企業は多くないとみる。

図1 バックラッシュの中でのサステナビリティの取組方針(当社作成)

2.ESG投資の状況と理論

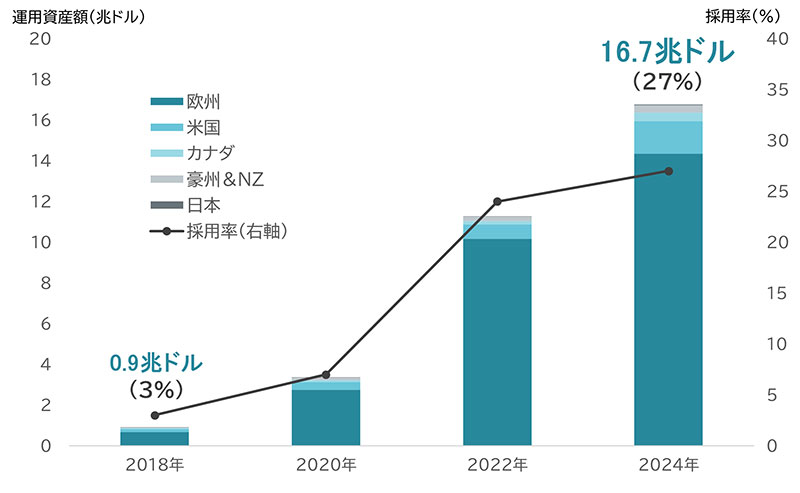

投資家のESG投資に関する動きを確認するために、世界持続可能投資連合(GSIA)が隔年ごとに公表している「Global Sustainable Investment Review(GSIR)」[5]の2024年版をみる。責任投資またはサステナブル投資アプローチを採用しているファンドの運用資産額は、2018年の約0.9兆ドルから2024年には約16.7兆ドルと18倍超に増加した。ファンド市場全体に占める割合も3%から27%に上昇しており、2024年までは中期的に見てサステナブル投資は拡大傾向が強かったことが分かる。

米国の調査会社Morningstarによると、サステナブル投資ファンドの資金動向は、2025年の第3四半期では大きな流出超過となったが、第4四半期には、純流出金額は半減した。同社は、2025年下期における資金流出について、大部分は英国の大口機関投資家が既存のサステナブル投資ファンドから、計測対象外のカスタムESG運用委託契約に資産を移管する動きによる影響と説明している[6]。これらのことは、2025年の純資金流出は反ESGの煽りを受けた影響もあるものの、中長期的にこの流れが継続する可能性が高いとは言えないことを示唆している。

図2 責任投資またはサステナブル投資アプローチを採用しているファンドの運用資産額と割合

(GSIA「Global Sustainable Investment Review 2024」[5]より当社作成)

このようなESG投資は、そもそも、どのような理論に基づいて正当化されてきたのだろうか。ESG投資を支持するアプローチとしては以下のようなものが挙げられる[7]。

|ファイナンス理論に関するアプローチ:

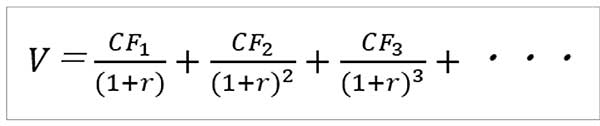

ESGに関する取組を推進する企業は、ESGファクターによる不確実性が低減するため、資金調達に要するコストや投資家が要求するリスクプレミアムが低下し、資本コストを低下させる。企業が産み出す将来キャッシュフロー(CF)の現在価値の合計によって企業価値(V)を評価するモデルであるDCF法において、割引率である資本コスト(r)が低下するため、企業価値が向上する。これが株価に織り込まれることにより、投資リターンが向上する。

図3 DCF法

|ステークホルダー理論に関するアプローチ:

ESGに関する取組を推進する企業は、従業員エンゲージメントの向上やサプライチェーンの強靭化等によりステークホルダーとの関係性を良好にマネジメントする。これを成長につなげることで、長期的に企業価値を向上させる。これが株価に織り込まれることにより、投資リターンが向上する。

3.SOMPOサステナビリティ・インデックス

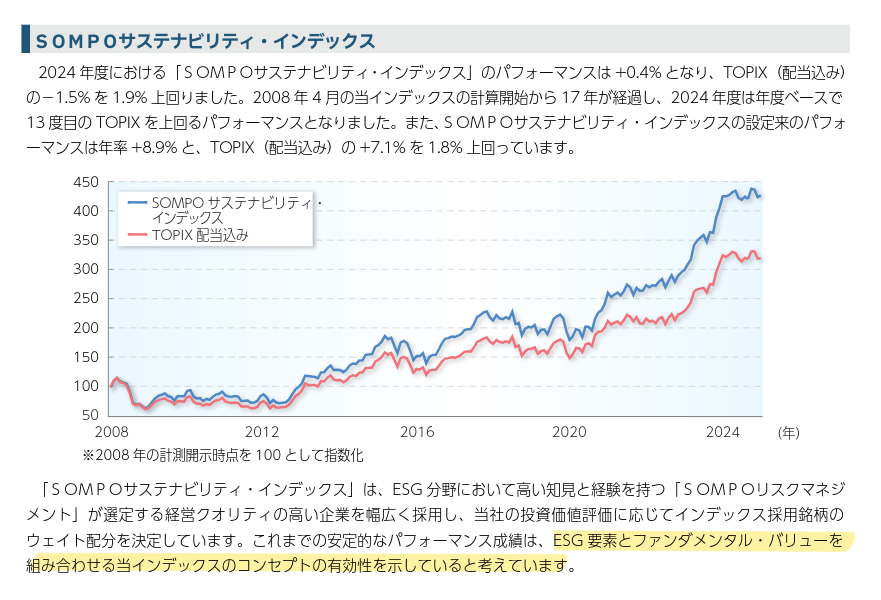

当社では、ESG投資の候補銘柄を選定するため、毎年、国内上場企業のESGに関する取組状況を調査・評価している。評価結果をもとにESG総合スコアを導出し、基準値以上の企業を「SOMPOサステナビリティ・インデックス」構成銘柄に選定する[8]。同指数のリターンは、計算を開始した2008年度から2024年度までの17年度のうち13年度で市場平均であるTOPIX(配当込み)を上回るパフォーマンスとなった[9]。2025年度(2025年4月~2026年2月)も超過リターンを獲得している。

図4 SOMPOサステナビリティ・インデックスのパフォーマンス[9]

以下、ESG評価と株価リターンとの関係性の分析をおこなった。

4.ESG総合スコアと株価リターンの分析

4-1.ESG総合スコアのソートによる分位ポートフォリオリターンの比較

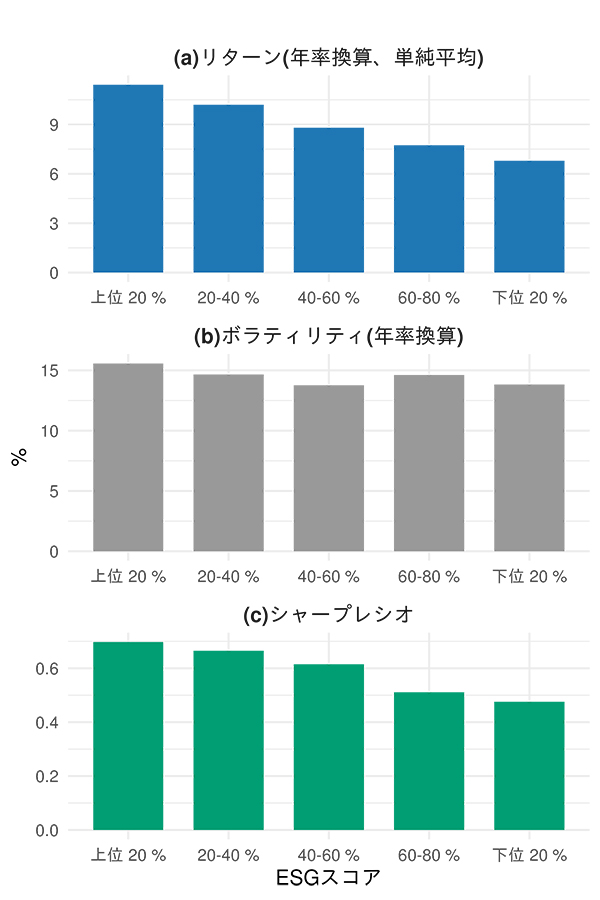

ESG総合スコアで銘柄を降順に並べ、上位20%から下位20%までの5分位に分けて、各グループの株価パフォーマンスを比較した(図5、観測期間は2018年5月から2025年4月)。図5(a)はスコア分位の平均リターン(年率換算)を示す。上位20%のグループで平均リターンが最も高く、スコアが低いグループほどリターンが低下する傾向が確認できる。図5(b)はスコア分位のボラティリティ(リターンの標準偏差、年率換算)を示す。リターンと異なり分位間の差は小さく、スコア水準との明確な関係は見られておらず、分位ポートフォリオのリスクに大きな差は見られない。つまり、ESGスコアが高いグループは、高いリターンが得られていた一方でリスク(ボラティリティ)は同等であったことを示しており、投資パフォーマンスが良かったことがわかる。図5(c)はポートフォリオのパフォーマンス指標であるシャープレシオ(リターン÷ボラティリティ)を表しており、ESGスコア上位グループで高い水準となっている。

図5 ESGスコア分位ポートフォリオのパフォーマンス(当社作成)

4-2.リターンとの順位相関の分布

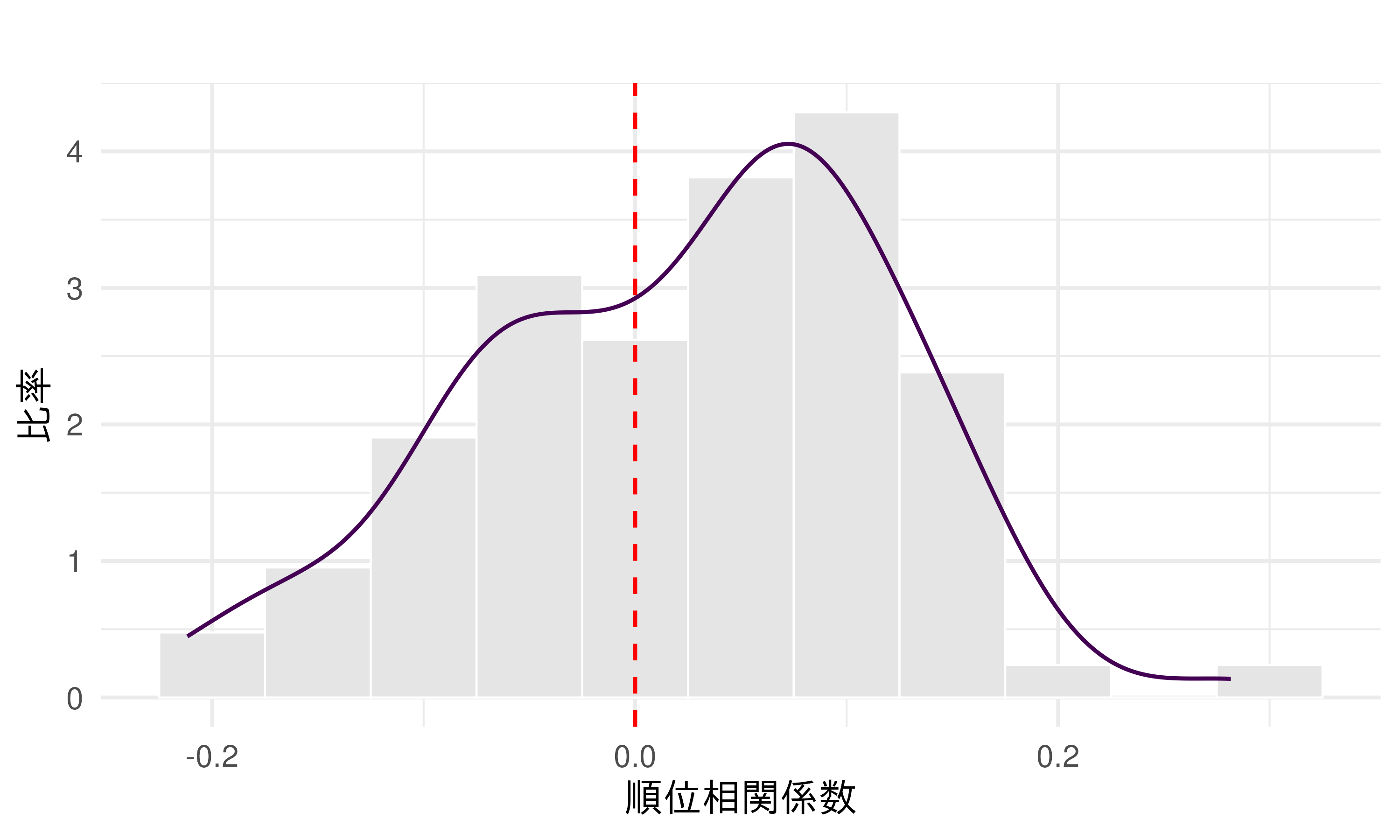

続いて、月次リターンとESG総合スコアの相関(順位相関)を月ごとに調べた。図6は、ESG総合スコアと月次株価リターンの順位相関の分布を示したものである。分布の頂点は0より右側に位置しており、正の相関を示した月が優位だったことがわかる。なお、正の相関を示した月の比率は、観測期間(2018年5月から2025年4月)のおよそ61%であった。

図6 ESGスコアと株価リターンの月次順位相関係数の分布(当社作成)

これらの結果は、当該期間においてスコアの高い銘柄群ほど平均的な株価パフォーマンスが相対的に良好であったことを示している。本スコアのこのような性質が、スコアを活用した「SOMPOサステナビリティ・インデックス」のパフォーマンスの安定性に寄与していたと考えられる。

なお、以下のレポートでは、サステナビリティの個別要素と株価リターンの関連度の強弱を分析している。興味のある方は参照されたい。

|

|レポート |

5.最後に

ロンドン・ビジネス・スクールのファイナンス

当社では、毎年、「環境経営調査」と「ESG経営調査」を実施し、それらの評価結果等をもとに、前述の通りESG総合スコアを導き出し、「SOMPOサステナビリティ・インデックス」の構成銘柄を選定している。選定した企業には、ロゴマークを進呈しており、統合報告書やウェブサイトで、外部の客観的なESG評価をステークホルダーに示す指標として多くの企業に活用いただいている。企業が実感している調査回答のメリットとしては、「自社の評価結果がフィードバックされる」「評価結果が投資銘柄の選定に利用される」「投資家等からの要請を知ることができる」等が挙げられている。なお、「SOMPOサステナビリティ・インデックス」に追随し、バイ・アンド・ホールドによる長期投資を志向するESGプロダクトである、SOMPOアセットマネジメントの「サステナブル運用」は年金基金等の複数の機関投資家に採用されている。

調査の対象は一部の上場企業としているが、長期的な企業価値向上に向けて、自社のESGに関する取組を客観視するために、調査への回答を検討いただきたい。

図7 「SOMPOサステナビリティ・インデックス」ロゴマーク

参考文献

[1]JETRO「欧州議会、CSDDD・CSRD簡素化法案の立場採択、対象企業の大幅削減へ」:https://www.jetro.go.jp/biznews/2025/11/5d41747c6daa1bdc.html

[2]Council of the EU「Council signs off simplification of sustainability reporting and due diligence requirements to boost EU competitiveness」:https://www.consilium.europa.eu/en/press/press-releases/2026/02/24/council-signs-off-simplification-of-sustainability-reporting-and-due-diligence-requirements-to-boost-eu-competitiveness/

[3]WORLD ECONOMIC FORUM「Global Risks Report 2026」:https://jp.weforum.org/publications/global-risks-report-2026/

[4]Harvard Law School Forum on Corporate Governance「Corporate Climate Disclosures and Practices: Risk, Emissions, and Targets」:https://corpgov.law.harvard.edu/2025/05/03/corporate-climate-disclosures-and-practices-risk-emissions-and-targets/

[5]GSIA「Global Sustainable Investment Review 2024」:https://www.gsi-alliance.org/members-resources/gsir2024/

[6]Morningstar「世界のサステナブル投資ファンドの資金動向: 2025年第4四半期」:https://www.morningstar.com/ja-jp/business/insights/research/japan-esg-flows

[7]湯山智教「ESG投資パフォーマンスのサーベイ」:

https://www.pp.u-tokyo.ac.jp/CMPP/forum/2020-02-28/documents/forum_06_3.pdf

[8]SOMPOリスクマネジメント「ESG調査・評価の手法」:

https://image.sompo-rc.co.jp/toushijyogen_dairigyoumu/pdf/overview_of_survey.pdf

[9]SOMPOアセットマネジメント「2024年度スチュワードシップ活動報告」:https://www.sompo-am.co.jp/img/institutional/stewardship2024.pdf

[10]Alex Edmans「Rational sustainability」:https://onlinelibrary.wiley.com/doi/full/10.1111/jacf.12609

サステナビリティコンサルティング部

ESG投資助言グループリーダー 証券アナリスト 大森 崇史

データドリブン推進部

上席研究員 真鍋 友則

このコンテンツの著作権は、SOMPOリスクマネジメント株式会社に帰属します。

著作権法上、転載、翻案、翻訳、要約等は、SOMPOリスクマネジメントの許諾が必要です。

※コンサルタントの所属・役職は掲載当時の情報です。